Generation Brokerin – Mit weiblicher Finesse zur finanziellen Intelligenz

Warum wir alle mehr finanzielle Intelligenz benötigen.

Sie sind selbstständig, intelligent, erfolgreich und drohen durch jahrzehntelang vererbte Dogmen in die finanzielle Abhängigkeit getrieben zu werden – die modernen Frauen von heute.

Unsere Glaubenssätze halten uns klein

Jeder von uns folgt unbewussten Handlungsanweisungen, die tief in unserem Inneren verankert sind. Unsere inneren Dogmen bilden hierbei das Fundament unserer Psychodynamik und sind im allgemeinen Verständnis besser bekannt als sogenannte „Glaubenssätze“:

- „Wer Geld haben will, muss hart dafür arbeiten.“

- „Nur wer fleißig und diszipliniert ist, steigt auf.“

- „Eine ganztägige Betreuung ist ein Verbrechen am Kind und an der Mutter“

- „Vereinbarkeit von Familie und Beruf ist nicht möglich.“

- „Karrierefrauen sind egoistisch, arrogant, zänkisch, machtgeil und bossy.“

Die Dogmen, die sich aus solchen Aussagen bei einem selbst entwickeln, sind recht simpel:

Wir sind nie genug, unsere Karriere hat ein Limit (bis zur Familienplanung) und unsere finanzielle Unabhängigkeit endet am Traualtar.

Finanzielle Freiheit ist eine Entscheidung

Während meiner Coaching-Ausbildung habe ich die Erfahrung gemacht, dass man zunächst seine eigenen Dogmen reflektieren, akzeptieren und manchmal auch durchbrechen muss.

Und ich habe noch mehr erfahren: „Finanzielle Freiheit ist eine Entscheidung“.

Es beginnt mit getrennten Konten, Interesse an Politik, Wirtschaft und Investment-Geschäften und endet mit der ersten Unterschrift zur Eröffnung eines eigenen Depots, der Gründung eines Unternehmens oder dem Erwerb der ersten Immobilie.

Die besondere Herausforderung meines Geschlechtes ist natürlich, dass wir weder im Elternhause noch in der Schule gelernt haben, warum es besonders wichtig ist, finanziell unabhängig zu sein. Ich lasse die Aspekte der Rente und die damit verbundene Altersarmut an dieser Stelle außer Acht, denn ich denke (und hoffe), dass wir diese Fakten alle kennen.

Der Aufbau meiner eigenen finanziellen Intelligenz

Bis vor ca. 1 ½ habe ich bei Börsennachrichten im Fernsehen umgeschaltet und meinen Partner in seiner „Männer-Ecke“ in der Buchhandlung zwischen Start-up-Zeitschriften und Investment-Magazinen immer belächelt.

Während ich die neusten Erkenntnisse aus der Achtsamkeits-Lehre in mich aufsog, betete er mir die aktuellen Chart-Entwicklungen herunter und ich fing zunehmend an, eine Neugier dafür zu entwickeln und mich zu fragen, welcher Aspekt dieser Finanzwelt ihn so unglaublich zu faszinieren scheint. Durch den aufkommenden „Krypto-Hype“ zu dieser Zeit, beschloss ich der Sache eine Chance zu geben und mich ein wenig in die Thematik einzulesen.

Besonders interessant wurde das Thema für mich auch deshalb, weil ich bei einem gemeinsamen Abend mit Freunden von der Planung eines Unternehmens sprach und die (wenn auch indirekte) Aussage erhielt, dass mein Partner seine Idee doch verwirklichen könne, da er so vielleicht auch mehr erwirtschaften kann, beide jedoch nicht gründen sollten. Die Begründung war selbstverständlich simpel und dadurch für mich umso inakzeptabler: Wenn beide gründen, wäre es schwierig, da ich als Frau mit der Familiengründung ja für die Kinder da sein müsse und nicht CEO spielen könne.

Ich stellte zu dieser Zeit zwei Dinge fest:

- Ich war genau wie der Rest meiner weiblichen Mitstreiterinnen dabei, in die Abhängigkeits-Falle zu tappen.

- Alles was ich bisher glaubte über Geld und Vermögen zu wissen, war nur zur Hälfte wahr.

Ein sicherer Job, Hochzeit, Kinder und ein Eigenheim – nicht bei mir

Ein entfristeter Job, irgendwann heiraten, einen Kredit aufnehmen um ein Haus zu kaufen/zu bauen und später vielleicht ein oder zwei Kinder bekommen und in Teilzeit arbeiten – Ein Leben, dass so schon Generationen vor mir geführt haben und auch nach mir führen werden, welches jedoch (zumindest für mich) nicht das Richtige ist.

Ich mag meine Arbeit und freue mich täglich mit meinen Kollegen/innen und netten Kunden/Kundinnen zusammen zu arbeiten, doch Stillstand ist nichts für mich. Sowohl während als auch außerhalb der Arbeitszeit erwarte ich von mir selbst stetige Weiterentwicklung, weshalb ich mich entschieden hatte, mich zur systemischen Coachin ausbilden zu lassen. Eine Unternehmensgründung gemeinsam mit meinem Partner wird nun anschließend der nächste logische Schritt sein.

Zur finanziellen Intelligenz gehört auch die finanzielle Unabhängigkeit

Doch das ist nicht genug. Da ich eine heillose Träumerin und Optimistin bin, glaube ich natürlich an die wahre Liebe und gebe mich der Hoffnung hin, bis zum Lebensende mit meinem Partner zusammen zu bleiben.

Da man jedoch nie weiß, was das Leben für einen bereit hält, möchte ich mein (finanzielles) Leben selbst in die Hand nehmen. Mein Instinkt dient mir hierbei als natürlicher Seismograph, um den richtigen Investment Case herauszufiltern.

Nachdem ich mich also mit gängigen Größen der Finanzbranche auseinandergesetzt hatte, wie André Kostolany, Napoleon Hill oder Robert T. Kiyosaki, begann ich zunächst, mich mit den finanziellen und strategischen Auswirkungen von Investitionen zu beschäftigen.

Ich lernte den Unterschied zwischen einem Vermögenswert (zum Beispiel einer Aktie) und einem Konsumwert (zum Beispiel ein auf Kredit gekauftes Haus, welches man selbst bewohnt), beschäftigte mich mit dem Zinseszins (Hier geht’s zum Zinseszins-Rechner), ETFs, Fonds, einzelnen Aktienwerten und den Hintergrundinformationen die man benötigt, um sein eigenes Depot auf stabilen Säulen (Stichwort: Diversifikation) aufzubauen.

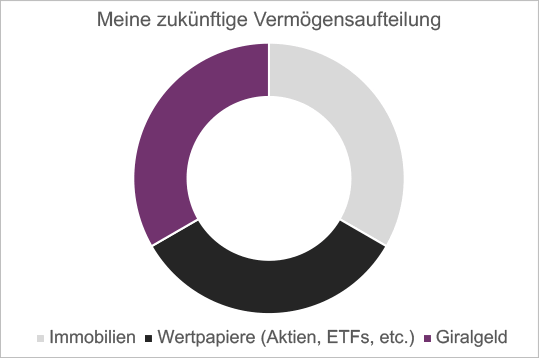

Warum ich mein Vermögen stets dreiteile

Um die wichtigste Frage von vornherein zu beantworten: Nein, ich bin kein Kind vermögender Eltern. Ich gehöre zur Mittelklasse, wohne zur Miete und teile mir gemeinsam mit meinem Freund einen 19 Jahre alten Honda Civic.

Und doch habe ich gelernt, eine einfache Grundregel in mein Leben zu integrieren, die sich bereits aus dem vor über 1500 Jahren geschriebenen Babylonischen Talmund ergibt:

Stets teile ein Mensch sein Geld in drei Teile: ein Drittel in Grundbesitz, ein Drittel in Waren und ein Drittel in seiner Hand.

Übertragen bedeutet dies ein Drittel in Immobilien, ein Drittel in Aktien, ETFs, Fonds, Rohstoffe, ein eigenes Unternehmen mit dem dazugehörigen Humankapital oder vermögenswirksame Waren (beispielsweise Antiquitäten, Oldtimer oder ähnliches) und ein Drittel in seiner Hand (Liquidität in Form von Bargeld, Giralgeld, Tagesgeldkonten oder ähnliches).

Es ist niemals zu spät, sich mit seiner finanziellen Intelligenz zu beschäftigen

Jetzt werden die Meisten sich vermutlich denken:

//Ich arbeite doch schon wie ein Tier!“// Diese Aussage ist heutzutage nicht nur eine Klage, es ist ein regelrechtes Prädikat geworden. Wer Stress hat, ist erfolgreich und erfüllt so eine kulturelle Erwartung – nun, zumindest bis zum Burnout.

Ich habe ebenso gedacht, bis ich verstanden habe, dass der größte Feind des Investments der Mensch selbst ist. Wir glauben, dass man mit Aktien Millionär/in werden kann, wir zum Investieren unglaublich viel Startkapital brauchen und das Börsianern/innen Korruption und Machtgier durch die Venen fließen.

Wer diesen Gedanken folgt, sollte sich im Leben nicht beschweren, dass Veränderungen nur mit mühsamer Eigenleistung möglich werden.

Bereits im beruflichen Machtgefüge wissen wir Frauen es mittlerweile besser: Nicht die Fleißigste, sondern die Qualifizierteste und die mit dem besten Netzwerk ebnet sich einen sicheren Weg nach oben.

Kommt ins handeln und werdet selbst zur Generation Brokerin

Meine Empfehlung ist entsprechend recht simpel: Fangt an über Geld und Investments zu sprechen, zu streiten und zu diskutieren. Stellt in Frage, was gängig und vernünftig erscheint, bildet euch stets weiter und fragt die, die den Sprung ins unsichere Terrain bereits gewagt haben. Und vor allem: Kommt ins Handeln und macht eure eigenen Erfahrungen.

Niemand möchte „Taschengeld“ von seinem Mann erhalten, von diesem ausgehalten werden oder sich stets mit Rechtfertigungen selbst belügen müssen („Ich leiste ja auch etwas im Haushalt, deshalb steht mir der finanzielle Ausgleich durch meinen Mann auch zu“). In Beziehungen erwirtschaftet man etwas gemeinsam, das ist richtig, doch Geld zu haben bedeutet immer noch Macht zu haben, ob man das nun für sich akzeptieren möchte oder nicht. Wer hier also nicht in ein finanzielles Abhängigkeitsverhältnis gedrängt werden möchte, sollte um seine eigene Autonomie kämpfen.

Es ist nicht zu spät zur Generation „Brokerin“ zu gehören, denn sie gehören keiner bestimmten Altersgruppe an, sind in keinem bestimmten Milieu zu Hause oder haben einen bestimmten Familienstand.

Sie sind nur eines – Stark, intelligent, selbstständig und finanziell unabhängig – sie sind Alpha-Frauen!

Über die Autorin

Kinga Bartczak berät, coacht und schreibt zu Female Empowerment, neuer Arbeitskultur, Organisationsentwicklung systemischen Coaching und Personal Branding.

Zudem ist sie Geschäftsführerin der UnternehmerRebellen GmbH und Herausgeberin des FemalExperts Magazins.

{kind=link}

Wie geht es weiter?

Wie sind die nächsten Schritte?

Was hast du von diesen Personen gelernt ?

André Kostolany, Napoleon Hill oder Robert T. Kiyosaki

Liebe Christa,

vielen Dank für dein ehrliches Interesse an meinem Artikel. Schön, dass für dich noch einige Fragen offen stehen. Selbstverständlich arbeite ich gerade an einem Folgeartikel, in welchem ich versuche diesen gerecht zu werden. Oftmals ist ein so komplexes Thema wie finanzielle Intelligenz oder finanzielle Freiheit nicht in ein paar Worte abgearbeitet, entsprechend freue ich mich sehr, dass ich dich in meinem Folgeartikel wieder auf meiner Seite begrüßen darf. Sollten auch dann noch einige Fragen offen bleiben, freue ich mich über einen wertvollen Austausch.

Viele Grüße

Kinga

[…] Erst mit der Zeit spürte ich die Belastung, die mit diesen Dingen einherging und begann mein Geld nicht zu „verkonsumieren“, sondern zu investieren. […]

Wow, und ich dachte schon, ich könnte gut schreiben – sehr motivierend!

Mal abgesehen von dem leidenschaftlichen Schreibstil – wirklich mitreißend! – triffst Du einen Punkt sehr genau, der mir auch bei vielen meiner Klientinnen auffällt: Viele beschäftigen sich gerne mit Spiritualität – was wichtig ist und z. B. vielen Männern fehlt – während sie die finanzielle Bildung vernachlässigen. Dabei ist diese so wichtig, um dauerhaft unabhängig und selbstbestimmt zu sein. Ich empfehle meinen Klientinnen – sofern denn beim Sport überhaupt mal das Thema darauf kommt – als Einstieg auch “Der Weg zur finanziellen Freiheit” von Bodo Schäfer, weil hier finanzielle Bildung mit Persönlichkeitsentwicklung und Spiritualität verknüpft wird. Das erleichtert so mancher den Einstieg in das Thema – die Motivation, sich überhaupt damit zu beschäftigen, kommt aber definitiv durch solche Artikel.

Ich freue mich auf weitere Artikel von Dir, viele liebe Grüße

Vincent

Lieber Vincent,

vielen Dank für deinen wunderbaren Kommentar! Ich finde es so toll, wenn auch Männer meinen Blog besuchen und sich für die darin enthaltenen Beiträge interessieren, sei also herzlich willkommen!

Für mich ist es beim Thema “finanzielle Intelligenz” einfach wichtig, dass man selbst die Verantwortung als Frau übernimmt und die Männer in der “Finanzwelt” auch nicht immer allein lässt. Wer andere für sich entscheiden lässt, gibt hier einen entscheidenden Teil der eigenen Macht und somit des eigenen Selbstwertes auf. Beide Geschlechter können hierbei sehr gut zusammenarbeiten und sich gegenseitig unterstützen, sodass die Balance auch später, während einer Ehe oder Elternzeit, weiterhin besteht.

Vielen Dank auch für den Literaturtipp, sicher ist das Buch ein ganz guter Einstieg, um auch ein wenig die Furcht vor der “Finanzwelt” zu verlieren.

Herzliche Grüße

Kinga

Klasse Artikel, liebe Kinga!

Schöne Grüße von Freiheits-Expertin Sarah.

Herzlichen Dank für diese tolle Rückmeldung!

Beste Grüße

Kinga

[…] Erst mit der Zeit spürte ich die Belastung, die mit diesen Dingen einherging und begann mein Geld nicht zu „verkonsumieren“, sondern zu investieren. […]